Se você está em busca de dicas para construir um DRE, você está no caminho certo para atingir o sucesso no seu negócio. O DRE é uma ferramenta extremamente importante na gestão de qualquer empresa, de todos os portes, independentemente do segmento de atuação. Mas você sabe como montar um DRE?

O que é um DRE?

O DRE é a sigla para Demonstração do Resultado do Exercício. Quando o utilizamos sem conciliar com os registros contábeis, podemos dar um nome mais amigável: DRG, ou Demonstração do Resultado Gerencial.

Seja qual for a sua origem, podemos dizer que ele é uma fotografia dos resultados da empresa, onde são reunidas todas as receitas e despesas. O objetivo central é encontrar o lucro, mas existem várias outras respostas que podem ser extraídas de um DRE.

Se o gestor não enxerga seu lucro, não visualiza sua margem e seus custos, como poderá adotar estratégias para os próximos dias, meses ou anos? O DRE é, portanto, um instrumento essencial para auxiliar a empresa nas tomadas de decisão.

Porque é tão difícil montar o primeiro DRE?

Nossa proposta aqui é orientar você a construir um DRE de forma rápida e intuitiva. Construiremos cenários próximos da realidade, mas dificilmente você atingirá números exatos e precisos. Se você tentar ser perfeito, demorará semanas elaborando o seu DRE.

Esse é o grande erro dos empresários, gestores e gerentes. Se o tempo passar, o DRE deixa de ser uma ferramenta funcional e passa ser apenas um relatório guardado na gaveta. E quanto mais tempo gasto, significa que mais trabalho foi dispendido nesta tarefa. Se o DRE se tornar uma tarefa cansativa e estressante, ele rapidamente será odiado pelos membros envolvidos e perderá sua constância.

Então, o primeiro passo para montar a sua demonstração de resultado é esquecer o perfeccionismo e ser prático. Vamos ao trabalho!

Onde encontrar os dados?

Quem vive uma rotina empresarial sabe que os números parecem ter vida própria e fugir das nossas mãos. Por mais que tentemos implantar planilhas, softwares ou formulários impressos, os dados nunca se integram e sempre precisam ser “pescados” em locais diferentes. Por este motivo, é fundamental criar um padrão para coletar os dados e deixar claro para todos os envolvidos onde e como conseguir cada uma das informações do DRE.

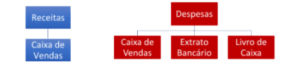

As receitas de vendas podem ser retiradas dos fechamentos dos caixas de venda, sejam eles manuais ou dentro de um software. Se você ainda não faz esse controle, comece imediatamente, pois só assim você terá o faturamento da sua empresa. Já que estamos falando de praticidade, podemos dizer que receita de vendas, receita bruta e faturamento são sinônimos.

As despesas podem estar vários locais diferentes e isso causa desânimo em muitos gestores. Mas, como queremos te motivar, vamos tentar encontrar essas informações junto com você. Verifique esses três pontos:

- Caixa de Vendas: é muito comum que existam saídas de dinheiro no caixa de vendas, pois na correria do dia a dia, pode ser necessário pagar fornecedores e entregadores que visitem a loja presencialmente e só aceitem receber em espécie. Reúna esse relatório diário e crie um resumo mensal dessas saídas financeiras;

- Extrato Bancário: o extrato é um relatório pronto, que não precisa ser elaborado. Basta você imprimir e identificar todas as saídas financeiras.

- Livro de Caixa: se o dinheiro não saiu do banco, nem do caixa de vendas, ele tem que saído de outro lugar, seja um cofre, uma gaveta, ou um envelope. Essas saídas precisam ser anotadas em um caderno físico ou em uma planilha eletrônica

Nesta primeira etapa, você conseguiu descobrir o total de vendas e total de despesas da sua empresa. Já é uma grande vitória, mas precisamos entender melhor quais são essas receitas e despesas, quais suas finalidades e se estão adequadas ao nível normal do ramo de atuação do seu negócio.

Como categorizar as despesas e receitas

Criar categorias: esse é o segundo passo. E, por incrível que pareça, se você criar poucas categorias terá uma análise muito mais organizada. Uma quantidade exagerada de categorias só fará você se confundir nos cadastros e ainda vai dificultar a interpretação dos resultados.

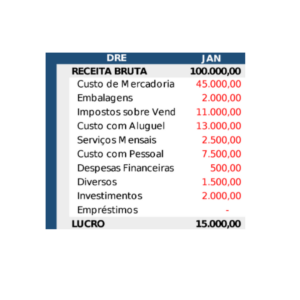

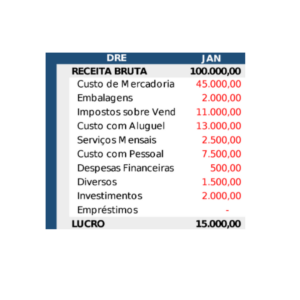

Vamos criar cerca de 15 categorias e nos conter com esse número. Para facilitar sua vida, vamos citar as dez principais categorias de despesas: custo de mercadorias, impostos sobre vendas, custo com aluguel, serviços mensais, despesas com pessoal, despesas financeiras, despesas diversas, investimentos, empréstimos, retirada de sócios.

Dependendo do seu nível de controle, talvez seja interessante inserir categorias mais específicas, como: embalagens, manutenção, despesa com veículos, despesas com escritório etc.

Por outro lado, teremos apenas dois tipos de receitas: receita de vendas e outras receitas:

- Receitas de vendas são aquelas que extraímos do caixa de vendas, lembra?

- As outras receitas serão todas as entradas financeiras que não tiverem ligação com o faturamento da empresa, como rendimentos de aplicações, venda de bens do ativo, contratação de empréstimos etc.

Veja se sua construção está ficando parecida com este modelo:

Despesas fixas x despesas variáveis

Diferenciar as despesas fixas das despesas variáveis pode gerar uma grande economia de tempo na sua rotina de construção de DRE. Ao identificar os gastos fixos, você poderá replicá-los mensalmente, pois eles se repetem (salvo pequenas variações). Como já foi dito, o que importa é gerar o demonstrativo com a maior agilidade possível, sem se preocupar em acertar os centavos. Ah, faltou dizer que as despesas fixas são aquelas que não variam proporcionalmente à variação das vendas.

Para que o seu bloco de despesas fixas não fique defasado, você pode fazer uma nova apuração a cada 6 meses, ou mesmo anualmente, atualizando estes valores e replicando-os novamente a cada novo mês que for elaborar o DRE.

Se você repetir mensalmente as despesas fixas, poderá dar atenção aos gastos que realmente merecem análise, controle e apuração constante. Esses gastos variáveis podem ser representados por todos os custos que variam proporcionalmente ao nível de faturamento. Dentro daquelas categorias despesas que sugerimos, podemos identificar essas como exemplos variáveis: custo de mercadorias, impostos sobre vendas, embalagens. Quando a empresa remunera a equipe ou terceiros com comissões sobre vendas, podemos criar essa nova categoria e tratá-la como variável.

Veja como está ficando menos trabalhoso. Se você focar naquilo que realmente faz sentido, terá seu DRE pronto em menos de uma hora.

Como analisar o DRE

Agora chegou a melhor parte: analisar e tomar decisões. Além de comparar os valores absolutos com as metas que você considera ideais, também podemos criar indicadores a partir destes valores. E estes indicadores deverão ser comparados com os indicadores de empresas do mesmo segmento, para você conferir se está executando um bom desempenho e se sua empresa está atuando adequadamente, acompanhando os padrões dos melhores do mercado.

Novamente, de nada adiantará criar uma infinidade de indicadores se não forem para realmente trazerem informações relevantes. Para saber o quais itens merecem atenção, faça uma busca entre as categorias e encontre as maiores despesas. Estas deverão receber indicadores para serem monitoradas.

Se você for um empresário do setor de varejo, por exemplo, dono de uma rede de lojas de vestuário, verá que suas categorias de despesa mais significativas são: o custo de mercadorias, o custo com aluguel, o custo com pessoal e os impostos sobre vendas. Ao dividir o valor total de qualquer uma dessas categorias pela receita de vendas, você visualizará um percentual, que será a representatividade dessa despesa sobre o faturamento da sua empresa. Esse cálcuo é chamado de Análise Vertical e é algo que deve ser acoplado ao seu DRE. Por exemplo: um custo de aluguel de R$ 13.000 para um faturamento de R$ 100.000 corresponde a 13%. Se você fizer uma pequena busca no Google, descobrirá que o nível ideal de aluguel para uma loja de vestuário é de 10% e para um supermercado é de 1,5% sobre a receita de vendas.

Assim, você poderá medir e verificar se sua despesa adequada ou se precisará fazer ajustes para atingir o tão desejado lucro.

Enfim, o Lucro!

O lucro é o resultado das receitas deduzindo-se as despesas. Assim como as despesas, o lucro também precisa de um indicador indexado para facilitar seu monitoramento e para podermos julgar se ele é satisfatório ou não.

Para isso, dividimos o lucro pela receita de vendas, encontrando um percentual (seguindo o mesmo princípio da análise vertical). Em seguida, comparamos esse percentual à lucratividade ideal do segmento que sua empresa está inserida. Mais uma busca no Google e as fontes corretas irão te mostrar que o segmento de vestuário atua com lucratividade entre 15 a 20%, restaurantes ficam entre 10 e 15% e supermercados entre 5 e 10%.

O lucro é um desafio e precisa ser conquistado até mesmo por organizações sem fins lucrativos, pois qualquer negócio com resultado negativo tenderá ao fracasso ao longo do tempo. E se o resultado for positivo, mas estiver abaixo do índice ideal, o empresário perderá a oportunidade de ampliar seu retorno e colocar em prática seu plano de expansão.

Dicas do especialista

Se você chegou até aqui, é porque realmente se interessa por finanças e quer aplicar uma gestão mais forte na sua empresa. Portanto, nada mais justo que que deixar algumas dicas valiosas elaboradas por nossos consultores que vivem o dia a dia de pequenos e médios negócios:

- Focar no problema: Comece a atuar naqueles itens que estejam mais afastados dos indicadores ideais, pois eles irão gerar maiores impactos no resultado. E não se prenda somente às despesas, pois o problema também pode estar nas receitas.

- Custo de Mercadorias: Se sua empresa não faz compras regulares de mercadorias, essa categoria de despesas terá valores altos em alguns meses e valores baixos em outros períodos e isso fará com que o DRE fique inconsistente. Quando isso acontecer, trate o custo de mercadoria de forma diferente, agrupando três ou seis meses para eliminar o desvio. Mesmo agrupando mais de um mês, você poderá visualizar os meses individualmente se identificar um percentual de custo de mercadoria sobre a receita de vendas do período agrupado e reaplicar esse percentual sobre os meses separados.

- Opex e Capex: Nas categorias de despesas, nós fizemos a classificação entre fixos e variáveis, porém existe mais uma forma de classificar que pode trazer informações mais precisas ao gestor. As categorias de investimento e empréstimos podem ser definidas como Capex, que representam os gastos que não possuem relação com a operação principal da empresa. Todos os demais custos serão Opex, ou seja, custos que ocorrem mensalmente e garantem o giro da operação. Ao comparar o lucro da empresa com os indicadores ideais do mercado é necessário desconsiderar as despesas Capex, pois elas podem variar de acordo com a cultura e vontade de cada empreendedor, não se atrelando ao padrão do segmento do negócio. Podemos, portanto, criar dois tipos de lucro: o lucro operacional (abatendo somente as despesas Capex) e o lucro líquido (abatendo todas as despesas).

4. Regime de Caixa e Regime de Competência: Esse é um conceito muito complexo e pode ser considerado uma das grandes barreiras para a adoção da ferramenta DRE nas empresas. Nossa dica é esquecer o conceito, por enquanto, e definir apenas duas premissas (apurar a receita de vendas pela data que a venda aconteceu e apurar as despesas pela data que o pagamento foi realizado).

Com esses conceitos e os passos certos você terá o seu primeiro DRE! Mas se você já utiliza o DRE na gestão da sua empresa, esperamos que nossas dicas incrementem sua ferramenta e garanta tomadas de decisão mais assertivas.

Quer marcar um bate papo com nossa equipe e saber como podemos ajudar a sua empresa? É só preencher o formulário e agendar uma consulta com nossos consultores – Agendar Consulta

Anibal Maini – Sócio consultor da GPME